- ابتكارات

- مقالات عن تطبيق الـ PCI

- التداول المحفظي

تحسين المحفظة بمساعدة طريقة PQM ( الجزء الأول )

البحث عن الهيكل الأمثل للأصول في المحفظة هو بالتأكيد ليس مسألة بسيطة. من ناحية، والكثير يعتمد على المعلمات المدرجة في محفظة من الأصول، من ناحية أخرى - من الأفضليات والقيود للمستثمر الفرد. ومع ذلك، من الناحية النظرية المالية الحديثة وأساليب جديدة للتحليل وتداول تبسيط كبير في العملية.

.

ومن الأمثلة على نظرية المحفظة المالية الحديثة هو طريقة اقتباس المحفظة PQM – وهي طريقة لبناء وتحليل إختلافات متعددة من الحقائب التي تم إنشاؤها من مجموعة كبيرة من الأصول. وعلاوة على ذلك، فإن قيمة الفرص للتحليل ليس فقط لمراقبة التغير في القيمة المطلقة للمحفظة، ولكن أيضا لدراسة سلوك محفظة النسبية للسوق أو على سبيل المثال، محفظة البديل الذي تسمح لك لجعل بسرعة قرارات الاستثمار. نتيجة لتطبيق الأسلوب هو إنشاء وحدات مالية جديدة - أداة مركب ( بالاسم التقني PCI - أداة مركبة شخصية ).

في هذه المقالة، ونحن نقتصر على مجموعة من 6 أسهم الشركات الأميركية التي هي للوهلة الأولى وأظهرت نتائج جيدة نسبياً في السنوات الأخيرة. بأستخدام أسلوب PQM قمنا ببناء محفظة التي أظهرت زيادة كبيرة في فترة ما بعد الأزمة. في عينة لدينا (مع الأوزان المناسبة عشوائي) وشملت :

- شركة والت ديزني (20%)

- شركة هوم ديبوت. (20%)

- هانيويل انترناشونال. (15%)

- المؤسسة الدولية للحاسبات الآلية (15%)

- شركة كوكا كولا(10%)

- شركة ماكدونالدز (20%)

عند مقارنة ديناميات محفظة السوق (كسوق يدعم مشروط مؤشر داو جونز الصناعي المتوسط، الذي يشمل جميع الأسهم المدرجة) أثبتت أن محفظة فاز منهجية المؤشر قبل الأزمة وأثناء فترة من الانتعاش. مما أدى في بضع ثوان و PCI الرسم يوضح بشكل جيد للغاية سلوك محفظة النسبي للمؤشر::

وعلى الرغم من الأختيار العشوائي الناجح بدلاً من الأوزان في محفظة من الأصول، ونحن لا نعرف ما إذا كان هو الأمثل، وما إذا كانت هناك أوزان أخرى، وتوفير درجة مخاطر أقل على نفس المستوى من الربحية، أو أرتفاع معدل العائد على نفس المستوى من المخاطر. وإذا يمكن أن نجد مثل هذه المحفظة، فمن المؤكد أنها ستكون أفضل من محفظة الوزن العشوائي للمستثمر الرشيد. ومع ذلك، فأن تحديد محفظة مثلى للمستثمر، كما ذكر أعلاه، سوف يعتمد على التفضيلات والقيود الفردية دون وجود متطلبات الأداء المحددة لمحفظة، لا يمكننا أن نعرف ما إذا كان، على سبيل المثال، بالنسبة للمستثمر مع مجموعة من البلدان ذات الدخل المرتفع، ولكن أيضا مستويات أعلى من المخاطر، ويفضل المحفظة الأصلية. في هذا السياق، لأغراض التحليل، وتسمى المحفظة الأمثل التي من شأنها أن تكون على أقصى استفادة من العائد لكل وحدة من المخاطر. هذا هو المعروف باسم نسبة شارب. .

وعلى النقيض من نسخته التقليدية، والتي هي نسبة من علاوة المخاطر إلى مؤشر خطر، ونحن نقتصر على نسبة من عوائد المحافظ الاستثمارية للخطر، دون تعديل سعر الفائدة الخالي من المخاطر. لا يؤثر هذا في تبسيط الاستنتاجات التي من شأنها مقارنة فعالية من المحافظ الاستثمارية البديلة..

في البداية، دعونا نعود إلى المحفظة الأولية مع الأوزان التي تعطى بشكل عشوائي وتحديد معالمها من المخاطر والربحية. The analysis of the portfolios وسوف يستند على بيانات شهرية عن أسعار الإغلاق للستة أسهم للعينة و ذلك في يناير 2005 - أبريل 2013. ولما كان الغرض الأصلي لمقارنة ديناميات محفظة مع مؤشر (السوق)، قررنا تطبيق القليل من نهج غير تقليدي، وضبط سعر الإغلاق الشهري للسهم بقسمة القيم المناظرة للمؤشر. على أساس الزيادات من اللوغاريتمات و حسبنا العائد الشهري المتوسط والانحراف المعياري للعائد لمجموعات البيانات الست. يتم عرض نتائج العمليات الحسابية في الجدول أدناه: :

| DIS | HD | HON | IBM | KO | MCD | |

| Mean Return | 0.49% | 0.24% | 0.40% | 0.42% | 0.35% | 0.77% |

| StDev | 4.25% | 5.73% | 4.51% | 4.53% | 3.95% | 4.09% |

| Sharpe Ratio | 0.11 | 0.04 | 0.09 | 0.09 | 0.09 | 0.19 |

وأظهرت العائد الشهري المتوسط (مقارنة مع المؤشر) أنه قد وجد أن معظم (0.77٪)، وتميزت أصغر الانحراف المعياري للسهم KO (3.95٪)، أكبر - الأسهم HD (5.73٪). وبالإضافة إلى ذلك، حسبنا نسخة مبسطة من نسبة شارب، والتي تبين نسبة العائد إلى الأصول الخطرة. أعلى نسبة (0.19) في أسهم MCD، والتي أظهرت تحقيق أفضل عائد القيمة لكل وحدة خطر. هذا الواقع يسمح لنا أن نفترض أنه أسهم مع MCD سيكون أعلى الترجيح في "الأمثل" محفظة.مع مواصلة التحليل سوف نحتاج أيضا إلى الخصائص الست للعلاقة بين الأصول - عوامل التباين. يتم حساب مصفوفة التغاير على نفس عينة من البيانات الشهرية. وجود جميع المعلمات و المدخلات الضرورية وعلى افتراض أن القيم التي تم الحصول عليها من العودة والانحراف المعياري للأوراق ستة هي أفضل تقديرات العوائد المتوقعة والمخاطر، يمكننا أن نبدأ في بناء المحافظ الاستثمارية. يذكر أن البيانات الأصلية قد تم تعديله لينسجم مع قيمة المؤشر، وبالتالي فإن المحافظ تعكس بالفعل السلوك النسبي للسوق.

فإن محفظة الأول (P1)، والتي سوف تكون نقطة إنطلاق لمجموعات أكثر نجاحا من الأصول. مع الأوزان عشوائي، وكان الرسم البياني للمحفظة منذ البداية. معرفة المعلمات من المخاطر والعائد ستة من الأوراق المالية المدرجة في تكوينها، وزنهم ومصفوفة التغاير، يمكننا حساب متوسط العائد الشهري للمحفظة وانحرافها المعياري. فمن السهل أن نرى أن من خلال الجمع بين الأصول حققنا انخفاضا كبيرا في خطر. الانحراف المعياري للمحفظة P1 هو فقط 1.74٪، والعائد - 0.46٪: – 0.46%:

| DIS | HD | HON | IBM | KO | MCD | P1 | |

| Mean Return | 0.49% | 0.24% | 0.40% | 0.42% | 0.35% | 0.77% | 0.46% |

| StDev | 4.25% | 5.73% | 4.51% | 4.53% | 3.95% | 4.09% | 1.74% |

| Sharpe Ratio | 0.11 | 0.04 | 0.09 | 0.09 | 0.09 | 0.19 | 0.26 |

وبالإضافة إلى ذلك، بالمقارنة مع أي محفظة من الأوراق المالية فسيكون له تأثير أكبر بكثير من العائد لكل وحدة من المخاطر، كما يتضح من نسبة شارب (0.26)، والتي في النهاية سوف تحديد مدى فعالية هذه المحفظة..

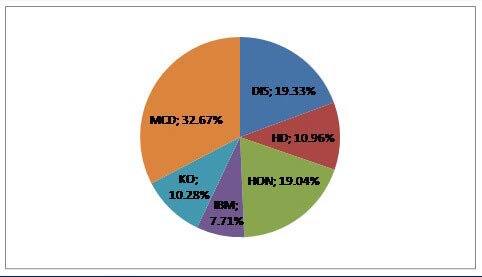

الآن، مع العلم عشوائي portfolio features, يمكننا أن نبدأ البحث عن مزيج من الأصول التي من شأنها أن تتناسب مع التفضيلات والقيود لدينا. كما سبق ذكره، فإن المؤشر الرئيسي للمحفظة الأمثل، اخترنا نسبة شارب. عن طريق تغيير الوزن من الأوراق المالية المدرجة في محفظة، ونحن بحاجة إلى العثور على مزيج من شأنها أن تتوافق مع أعلى درجة ممكنة من نسبة المخاطر مكافأة. القيود فقط على البحث عن حلول، ونحن نسأل، هي حقيقة أن الأوزان لا ينبغي أن يكون أقل من الصفر، ويجب أن يكون مجموعهما يساوي 100٪ من أجل الحفاظ على القدرة على المقارنة بين المحافظ. قرار يقودنا الى تكوين محفظة التالية: كما توقعنا، تلقت أكبر وزن (32.67٪) من أسهم MCD، منذ كان لديهم أعلى نسبة شارب. ثم تراوحت أوزان تنازلي DIS (19.33٪)، HON (19.04٪)، HD (10.96٪)، KO (10.28٪) وشركة آي بي إم (7.71٪): :

ونتيجة لذلك، أظهرت محفظة (P2)، التي تم الحصول عليها عن طريق تغيير الأوزان لتعظيم نسبة شارب، وأداء أفضل بشكل واضح من محفظة مع الأوزان عشوائي معاملات (P1):

| DIS | HD | HON | IBM | KO | MCD | P1 | P2 | |

| Mean Return | 0.49% | 0.24% | 0.40% | 0.42% | 0.35% | 0.77% | 0.46% | 0.52% |

| StDev | 4.25% | 5.73% | 4.51% | 4.53% | 3.95% | 4.09% | 1.74% | 1.72% |

| Sharpe Ratio | 0.11 | 0.04 | 0.09 | 0.09 | 0.09 | 0.19 | 0.26 | 0.30 |

كان معامل شارب 0.3 مكبر للP2. هذه القيمة أعلى من P1 (0.26)، ناهيك عن المعلمات الفردية للأصول. وعلاوة على ذلك، كان أفضل بدقة مؤشر الربحية على حد سواء (0.52٪) وانحراف معياري (1.72٪). والاستنتاج هو أن محفظة التي شكلتها تعظيم نسبة شارب، هو دائما أكثر من الأفضل للمستثمر الرشيد (دعونا نتذكر افتراض تحليلنا أن مؤشرات محسوبة من المخاطر والربحية هي تقييم أفضل ما لديهم). .

ومن خلال أدوات PCI يمكننا بناء "الأمثل" محفظة وجدت من قبلنا، ودخول معاملات الوزن التي تم الحصول عليها لمدة ستة أسهم وربط الجزء قاعدة PCI مع محفظة مع قيمة مماثلة، وتتألف من مؤشر فقط مؤشر داو جونز الصناعي (انظر الرسم البياني).

كما في الحالة السابقة مع "عشوائية" P1 محفظة، وحصلنا على هيكل، وتزايد بشكل دائم في غضون السنوات ال 7 الأخيرة،وتقلب مما يزيد بشكل كبير في أوقات عدم اليقين الاقتصادي.

ومع ذلك، فإننا نؤكد على أن المحفظة الأمثل هي فقط بالنسبة لنا، ولقد تم أختيار نسبة شارب كمعيار أساسي من المثالية. يمكننا أن نؤكد فقط أن مع معلمات الإدخال القائمة ليس هناك محفظة أخرى من شأنها أن تسمح تحقيق ربحية أعلى (> 0.52٪) لمستوى خطر معين (1.72٪)، وهناك أيضا وجود محفظة وهذا هو أقل مخاطرة (1.72٪) لل معين الربحية. ومع ذلك، فمن الممكن أن المستثمر جاهز ويمتلك قدرات الهدف إلى زيادة المخاطر وذلك لتحقيق مستوى ربحية أعلى أو فقط على العكس من ذلك، يسعى المستثمر للحصول على محفظة محفوفة بالمخاطر الحد الأدنى من الأصول المتاحة.

أكمل القراءة في "تحسين بنية المحفظة من خلال طريقة PQM (الجزء الثاني)"

المقالات السابقة

- مٌسلّمة داو الرابعة : في خدمة المستثمر

- Portfolio spread based on continuous futures

- محفظة شارب | " القادة الثلاث" - DJIA, S&P500, Nasdaq 100

- طريقة اقتباس المحفظة لتحليل المحافظ "الجيدة" و "السيئة"

- تحسين المحفظة بمساعدة طريقة PQM ( الجزء الثاني )

- إنشاء محفظة أسهم | تحليل محفظة الأسهم - طريقة اقتباس المحفظة PQM